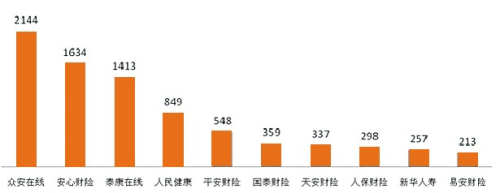

注明:柱狀圖為2018年互聯網保險消費投訴量前10位的保險公司(單位:件)

12月13日,部分互聯網保險公司收到監管部門小范圍下發的關于《互聯網保險業務監管辦法(征求意見稿)》,業界對此引發熱議。廣州日報全媒體記者調查發現,互聯網保險質疑聲音不斷,其中今日頭條全資控股北京華夏保險經紀有限公司、北京聯合保險經紀有限公司等備受關注。昨日,廣州日報記者向今日頭條方面了解相關合規性被質疑的情況,頭條方面表示不予置評。

廣州日報全媒體記者陳麗莉、倪明

現象1:有內容平臺賣保險合規性被質疑

“很多第三方平臺是通過收購保險經紀公司拿到保險經紀牌照,從而涉足保險行業的。”一位不愿意透露姓名的保險專家稱,此類平臺開展互聯網保險業務的合規性備受質疑。記者采訪發現,目前互聯網保險經紀平臺大致有三種:互聯網中介渠道、互聯網場景渠道以及互聯網流量渠道,互聯網平臺成為最早試水互聯網保險的一類企業。

記者發現,內容類平臺賣保險的合規性則出現較多質疑的聲音。其中今日頭條母公司福建字節跳動科技有限公司收購北京華夏保險經紀有限公司100%股權,拿下保險經紀牌照后其業務的合規性質疑聲音不斷。

不過,昨日記者從其APP平臺上搜索出現的“頭號保”(頭條用戶的專屬服務保險平臺),目前有超過20個保險產品處于正常在售狀態。對于外界質疑的聲音,昨日今日頭條方面表示不予置評。

質疑的聲音無獨有偶,北京聯合保險經紀有限公司徐州市營業部也曾因為合規性問題被中國銀保監會江蘇監管局警告,并處2萬元罰款。其作為保險經紀人承辦2016-2017年度、2017-2018年度某某市中小學幼兒園學生人身意外傷害保險業務記錄臺賬時,有25萬余人未按規定記載被保險人姓名、保險金額、保險費交付等情況,而且聯合江蘇2016年10月注冊“某某某在線”網站后,未經北京聯合保險經紀有限公司授權和允許通過上述平臺開展保險經紀業務,相關網站未在中國保險行業協會網站進行信息披露。

現象2:互聯網保險消費投訴成痛點

伴隨著互聯網保險發展迅速,在為消費者提供便捷購買方式的同時,消費投訴也飆升。前三季度,銀保監會公布的數據顯示,財產保險公司涉嫌違法違規投訴量居前的第一二位就是易安財險和安心財險,其中對易安財險的投訴308件,同比增長30700%;對安心財險的投訴99件,同比增長4850%。

記者發現,億元保費投訴量居前的仍然以專業互聯網保險公司居多,其中投訴量前兩位的是易安財險113.97件/億元,安心財險69.62件/億元。

從去年的統計數據看,2018年, 中國銀保監會及其派出機構共接收互聯網保險消費投訴10531件,同比增長121.01%。其中,涉及財產保險公司8484件,同比增長128.25%;涉及人身保險公司2047件,同比增長95.32%。主要反映銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分、捆綁銷售保險產品、未經同意自動續保等問題。

市民擔憂: 互聯網平臺跑路了怎么辦?

“互聯網平臺上購買保險確實很方便,互聯網平臺老板跑路了怎么辦?” 對于許多市民的擔心,業內人士坦言,雖然消費者從互聯網平臺上購買線上保險,但最后核保、承保、理賠的都是保險公司。

征求意見稿則對平臺的監管要求更加嚴格,對自營網絡平臺、第三方網絡平臺做了界定,明確了互聯網保險業務中的客戶投保頁面須屬于保險機構自營網絡平臺,明確只能宣傳不能銷售,鏈接需跳轉,客戶信息不得截留。

關鍵因素: 理賠成擔憂點

“互聯網平臺上購買保險確實很方便,監管也越來越嚴格,對于合規問題相信會不斷完善,但是理賠靠不靠譜確實還需要打問號。”業內人士坦言,在網上投保,投保人所在地有相應保險公司的分支機構,這種情況理賠比較簡單,但是假如保險公司在異地,或者當地沒有分支機構,那么保險公司直接審核的話,花費的時間較難保證。

記者采訪獲悉,易安財險就因為理賠時效問題被監管部門“點名批評”,2019年6月至8月,銀保監會受理反映易安財險涉嫌違法違規的互聯網保險消費投訴共266件,集中反映易安財險的理賠時效問題,共涉及理賠案件270筆。經查,234筆賠案存在理賠核定超期限的問題,具體表現為在消費者提供理賠證明和資料后,易安財險未在30日內對賠案作出核定,違反了《保險法》第二十三條的規定。超期核定的234筆賠案平均核定時間55日,其中,180筆核定時間在31-60日,42筆核定時間在61-90日,7筆核定時間超過90日,5筆至銀保監會調查時仍未作出核定。

消費建議: 在正規渠道購買互聯網保險產品

面對目前互聯網保險的現狀,監管部門認為,通過互聯網渠道購買保險產品要做到“三注意”,一是注意渠道,消費者要注意從保險公司網上商城以及與保險公司合作的第三方網絡平臺等正規渠道購買互聯網保險產品;二是注意資格,消費者應當注意互聯網保險業務經營者是否具備相應資格,不要購買無資質主體銷售的產品;三是注意產品,要注意甄別所購產品真偽,要認真閱讀保險條款,充分了解保險產品的保障范圍和免責范圍。

此外,由于現在在互聯網平臺上購買保險相當便捷,因此監管部門提醒,明明白白買保險需要做到“四看”,首先是看需求,也就是根據自身的家庭情況和所處的人生階段,選購合適的產品;其次是看產品,根據需求來購買相應的產品,不能將保險與銀行存款、國債、基金等金融產品進行片面比較,更不要僅把它作為銀行存款的替代品;第三是看收入,一年期以上的人身保險保費繳納方式分一次性繳費和分期繳費兩種,消費者應當考慮選取繳費方式合適的保險產品,一般來說,保費支出在年收入的5%~15%之間為宜;四是看條款,一定要仔細閱讀合同條款,尤其是保險產品的保障范圍和免責條款,充分享受到保險的風險保障功能。

而業內人士還提醒,理賠報案最好先聯系服務平臺,在其指導下收集好理賠材料并交之審核,在異地的情況下,由于保險公司不可能到實地核查,一般會認兩個機構的鑒定:公安機關的相關證明和醫院的診斷證明。

營業執照公示信息

營業執照公示信息