隨著生命科學研究和新藥開發的蓬勃發展,小鼠模型成為研究的重要資源之一。作為亞洲小鼠突變和資源聯盟企業成員、科技部認定的國家遺傳工程小鼠資源庫共建單位,江蘇集萃藥康生物科技股份有限公司(以下簡稱“藥康生物”)瞄準生命科學前沿發展趨勢,圍繞相關基礎研究和新藥開發過程中對于實驗動物小鼠模型關鍵需求,持續推進技術攻關和產品開發。

業績方面,藥康生物營收凈利高速增長,年均復合增長率達121.7%。另一方面,藥康生物重視研發,擁有多項核心技術專利,其持續推進“斑點鼠計劃”研發費用率高于同行。近年來,藥康生物資產負債結構優化,其盈利能力增強管控能力出色。目前,藥康生物服務高校、醫院等科研客戶逾千家,正在履行銷售合同多份,與高質量客戶持續合作護航自身業務發展。此次上市,藥康生物擬發行5,000萬股,募集資金投入2個募投項目,不斷鞏固其核心技術與品系資源壁壘。

一、現代生命科學研究和新藥開發蓬勃發展,小鼠模型市場快速增長

實驗動物是指經人工培育,對其攜帶的微生物和寄生蟲實行控制,遺傳背景明確或者來源清楚,用于科學研究、教學、生產、檢定以及其他科學實驗的動物。

實驗動物強調其先天的遺傳性狀、后天的繁育條件、微生物和寄生蟲攜帶狀況、營養需求以及環境因素等方面得到全面控制和驗證,以期保證實驗結果的可靠性、重復性和均一性。

在近百年的諾貝爾生理學或醫學獎中,使用實驗動物的研究成果占67%;近50年來,最重要的50項醫藥研究的重大突破性成果中有22項是利用實驗動物和技術獲得的成果。

實驗動物種類繁多,常見種類為嚙齒類、非人靈長類、犬類、兔類、豬類以及斑馬魚。而嚙齒類包括大鼠、小鼠等。

在哺乳類實驗動物中,實驗小鼠的應用最為廣泛。小鼠模型研究有一百多年的歷史,生理生化及生長發育的調控機理和人類基本一致。

因此,在小鼠基因組中引入人類疾病的致病突變,可以導致小鼠產生和臨床類似的疾病表型。小鼠是繼人類之后第二種完成全基因組測序的哺乳動物,結果表明99%的人類蛋白編碼基因在小鼠基因組中具有同源基因,提示其在進化和功能上的高度保守性。另一方面,與非人靈長類等大動物相比,小鼠具有繁殖能力強、世代周期短、飼養成本低等突出優勢。

基于上述特點,小鼠在用于解析疾病發病機理、發現潛在疾病治療靶點、驗證新藥及新型治療手段安全性和有效性方面具有不可比擬的優勢。

而成立于2017年的藥康生物,是一家專業從事實驗動物小鼠模型的研發、生產、銷售及相關技術服務的高新技術企業,系亞洲小鼠突變和資源聯盟企業成員以及科技部認定的國家遺傳工程小鼠資源庫共建單位。

成立以來,藥康生物秉承“創新模型,無限可能”理念,基于實驗動物創制策略與基因工程遺傳修飾技術,為客戶提供具有自主知識產權的商品化小鼠模型,同時開展模型定制、定制繁育、功能藥效分析等一站式服務,滿足客戶在基因功能認知、疾病機理解析、藥物靶點發現、藥效篩選驗證等基礎研究和新藥開發領域的實驗動物小鼠模型相關需求。

小鼠模型是現代生命科學研究和新藥開發的重要資源之一,但原有以實驗室為主體的分散性資源收集開發模式存在效率低、整合性差的問題。為此,全球多國陸續建立專業性的小鼠資源庫,進行大規模、系統化的整合開發。

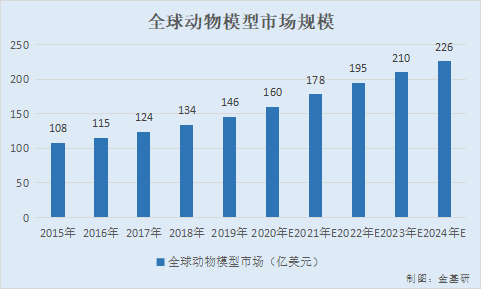

根據Frost&Sullivan統計,2015-2019年,全球動物模型市場(不含動物模型相關服務)分別為108億美元、115億美元、124億美元、134億美元、146億美元,復合年增長率為7.8%。

預計到2024年,全球動物模型市場(不含動物模型相關服務)將會達到226億美元,復合年增長率約為9.2%。

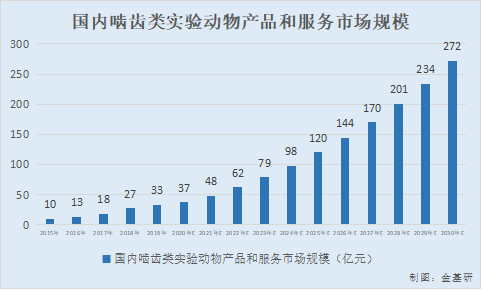

而國內動物模型市場相對處于發展早期。嚙齒類實驗動物作為實驗動物模型中最重要的一大類,其國內產品和相關服務市場規模呈高速增長態勢,2015-2019年,國內嚙齒類實驗動物產品和服務市場規模分別為10億元、13億元、18億元、27億元、33億元,復合年增長率34.7%。

隨著生命科學研究和新藥開發的蓬勃發展,預計到2024年,國內嚙齒類實驗動物產品和服務的總市場規模將增長至98億元人民幣,復合年增長率約為24.2%;預計至2030年,其市場總規模預計將達到272億元人民幣,復合年增長率約為18.5%。

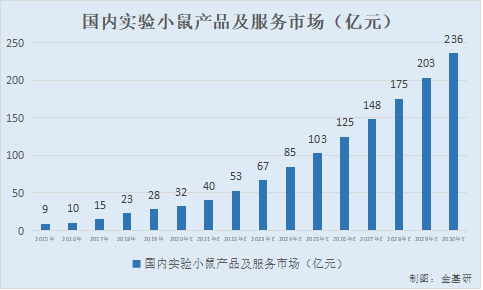

在嚙齒類實驗動物模型中,小鼠模型占據85%比例,其國內產品和服務市場也呈高速增長態勢,2015-2019年,國內實驗小鼠產品及服務市場分別為9億元、10億元、15億元、23億元、28億元,復合年增長率35.3%。

預計到2024年市場規模將達到84億元人民幣,復合年增長率約為24.4%;到2030年,國內實驗小鼠產品和服務的整體市場規模將達到236億元人民幣。

國內實驗小鼠產品及服務的銷售客戶主要分為科研客戶和工業客戶。科研客戶主要包括科研院校和三甲醫院,2019年市場規模為15.9億元,市場占比為56%。工業客戶主要包括創新藥企和CRO研發企業,2019年市場規模為12.5億元,市場占比為44%。

若按照疾病領域拆分,則市場主要集中在腫瘤免疫、代謝疾病、神經系統疾病,市場規模分別為18.7億元、4.2億元和3.2億元人民幣,市場占比分別為66%、14.8%、11.2%。

在成品小鼠銷售領域,2019年國內市場規模為16億元人民幣,北京維通利華實驗動物技術有限公司該項業務收入規模為2.2億元人民幣,占據13.7%市場份額,居于首位。2019年藥康生物商品化小鼠模型業務收入規模為9,527萬元人民幣,市場占比為6%,緊隨其后。

在品系資源方面,小鼠模型核心群主要來自Charles River Laboratory Inc.(以下簡稱“Charles River”);藥康生物自2019年開始大規模開展“斑點鼠計劃”,截至2021年6月30日,藥康生物累計形成約20,000種具有自主知識產權的商品化小鼠模型,品系資源數量穩居行業前列,有望成為自身新的利潤增長點,鞏固目前行業地位。

在小鼠模型定制化服務領域,2019年國內市場規模為4.3億元人民幣;四家頭部企業占據約30%的市場份額。藥康生物位居第三位,2019年模型定制業務收入規模為2,951萬元人民幣,市場占比為6.8%。

在定制繁育服務市場領域,2019年國內市場規模為6億元人民幣;三家頭部小鼠企業占據約22.9%的市場份額。其中,2019年上海南方模式生物科技股份有限公司(以下簡稱“南模生物”)該項業務收入規模為0.61億元人民幣,市場占比為10.1%,包括飼養業務和繁育業務,居于首位;2019年藥康生物定制繁育業務收入規模為4,538萬元人民幣,市場占比為7.5%,均為定制繁育相關服務,位居第二。

國內目前非CMC臨床前藥物研發技術服務市場占整體CRO市場份額小,2019年市場規模為0.87億元人民幣。其中,2019年百奧賽圖(北京)醫藥科技股份有限公司該項業務收入規模為0.34億元人民幣,市場占比為38.6%,居于首位;2019年藥康生物功能藥效分析業務收入規模為1,907萬元人民幣,市場占比為21.8%,位居第二。

二、業績表現出色年均復合增長率翻倍,研發費用率高于可比同行

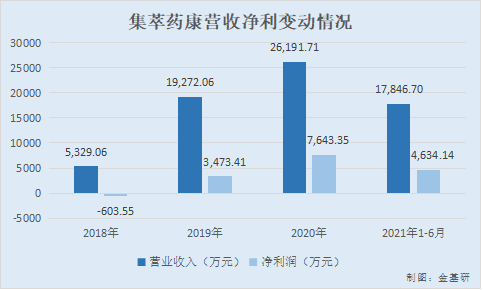

近年來,藥康生物業績表現出色,2018-2020年,其年均復合增長率達121.7%,呈快速增長趨勢。

2018-2020年及2021年1-6月,藥康生物的營業收入分別為0.53億元、1.93億元、2.62億元、1.78億元,凈利潤分別為-603.55萬元、3,473.41萬元、7,643.35萬元、4,634.14萬元。

根據《金基研》研究,2019-2020年,藥康生物的營業收入增速分別為261.64%、35.91%,凈利潤增速分別為675.5%、120.05%。

可以看出,2018-2020年,藥康生物營業收入及凈利潤逐年攀升,特別是在2019年,其營收增速翻倍,凈利增速高達675.5%,處于高速增長狀態。

2018-2020年及2021年1-6月,藥康生物主營業務收入分別為0.53億元、1.91億元、2.6億元、1.78億元,占營業收入的比例分別為100%、99.1%、99.44%、99.66%。同期,其他業務收入分別為0元、174.38萬元、147.01萬元、60.15萬元,占營業收入的比例分別為0%、0.9%、0.56%、0.34%。

可見,藥康生物的主營業務收入占營業收入的比例均超99%,主營業務突出。藥康生物其他業務收入主要系物業費,金額和占比均偏小。

而藥康生物主營業務為商品化小鼠模型銷售、定制繁育業務、功能藥效業務、模型定制業務、代理進出口及其他。其中,商品化小鼠模型銷售業務占主營業務收入比例逾四成。

在商品化小鼠模型銷售業務中,藥康生物瞄準腫瘤、代謝系統疾病、神經退行性疾病、自發免疫疾病、心血管疾病等嚴重威脅人類健康的重大疾病領域,創新運用轉基因、ES打靶、CRISPR/Cas9等基因編輯技術,開發出免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型等客戶需求大、標準化程度高、實踐使用多的小鼠品系,供客戶選擇采購。

同時,藥康生物基于生命科學研究領域對于基因敲除小鼠的市場需求,開展“斑點鼠計劃”,逐步建立小鼠全部2萬余個蛋白編碼基因的敲除品系庫,能夠實現商品化銷售。

2018-2020年及2021年1-6月,藥康生物商品化小鼠模型銷售的銷售金額為0.33億元、0.95億元、1.53億元、1.09億元,占主營業務收入的比例分別為61.79%、49.88%、58.59%、61.54%。

其中,藥康生物商品化小鼠模型銷售的類型包括斑點鼠、免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型、基礎品系小鼠。

而藥康生物商品化小鼠模型均采用直銷形式,直接面向終端客戶,包括高校、醫院等科研客戶以及創新藥企、CRO研發企業等工業客戶。具體銷售時,上述客戶或其所屬機構課題組等直接下單。對于其中活體保種現貨供應的品系可實現即時交付;其余使用率低的品系,藥康生物通常以胚胎或精子的方式冷凍保存,以緩解實驗小鼠空間占有率、降低成本,客戶需求時則可復蘇繁育后再行交付。

反觀藥康生物技術研發方面,藥康生物秉承創新驅動發展理念,擁有一支由資深行業專家為首的核心團隊,瞄準生命科學前沿發展趨勢,圍繞相關基礎研究和新藥開發過程中對于實驗動物小鼠模型關鍵需求,持續推進技術攻關和產品開發。

同時,藥康生物亦系亞洲小鼠突變和資源聯盟企業成員、科技部認定的國家遺傳工程小鼠資源庫共建單位,授牌江蘇省產業技術研究院比較醫學研究所、南京市十佳新型研發機構等。2018-2020年,藥康生物累計研發支出占同期營業收入比例為17.53%,獲授專利44項,穩居行業前列。

值得一提的是,藥康生物研發方面領先于其同行業可比公司。

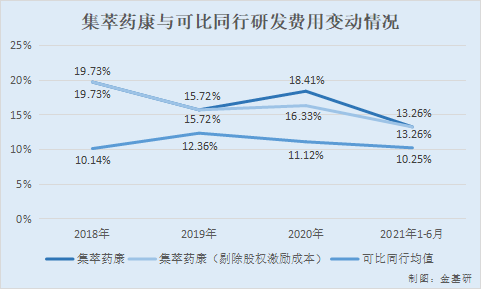

2018-2020年及2021年1-6月,藥康生物的研發費用分別為1,051.59萬元、3,030.5萬元、4,821.64萬元、2,366.32萬元,同期,研發費用率分別為19.73%、15.72%、18.41%、13.26%,剔除股權激勵成本后研發費用率分別為19.73%、15.72%、16.33%、13.26%。

據招股書,藥康生物同行業可比公司分別為南模生物、北京昭衍新藥研究中心股份有限公司(以下簡稱“昭衍新藥”)、Charles River。

2018-2020年及2021年1-6月,藥康生物同行業可比公司中,南模生物、昭衍新藥的研發費用率平均值分別為10.14%、12.36%、11.12%、10.25%。

可以看出,2018-2020年及2021年1-6月,藥康生物研發費用率(剔除股權激勵成本)均高于同行業平均水平,主要系為實現建設業內領先小鼠模型資源庫目標,幫助科研人員縮短從模型構建到臨床前應用的研發時間并節約研發成本,藥康生物持續推進“斑點鼠計劃”,推進小鼠全基因組KO/CKO項目及其他技術開發項目,故研發投入占各期收入比重偏高。

據招股書,截至2021年6月30日,藥康生物共擁有49項授權專利,其中22項為發明專利、26項為實用新型專利、1項為外觀設計專利。同時其擁有核心技術人員6名,研發人員117名,占員工總數的13.96%。

需要指出的是,藥康生物技術團隊是國內最早開展小鼠模型研究及產業化應用的團隊之一。藥康生物構建了基因工程小鼠模型構建平臺、創新藥物篩選與表型分析平臺、小鼠繁育與種質保存平臺以及無菌小鼠與菌群定植平臺,形成了相關核心技術,并通過專利、商業秘密等方式進行保護。

目前,藥康生物的核心技術部分中,基因工程小鼠模型構建平臺相關技術包括9項核心技術成果、創新藥物篩選與表型分析平臺相關技術包括10項核心技術成果、無菌小鼠與菌群定植平臺相關技術包括4項核心技術成果、小鼠繁育與種質保存平臺相關技術包括7項核心技術成果,其中不少模型均為國內乃至全球唯一或首創。

上述情形表明,藥康生物擁有一支由資深行業專家為首的核心團隊,且擁有22項授權發明專利,可見其重視研發。且在2018-2020年,藥康生物研發費用逐年增加,研發費用率均高于同行業可比公司均值。

三、資產負債結構優化盈利能力走高,管控能力出色期間費用率下滑

近年來,隨著業務規模逐漸擴大并完成歷次股權融資,藥康生物資產負債結構得以優化。

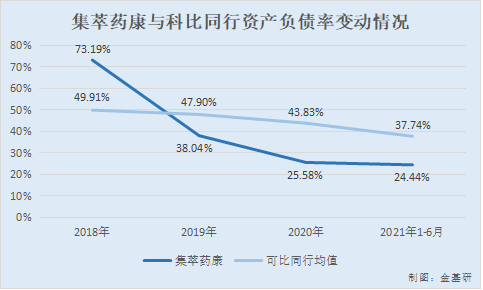

2018-2020年及2021年1-6月,藥康生物的資產負債率分別為73.19%、38.04%、25.58%、24.44%,同期,其同行業可比公司的資產負債率平均值分別為49.91%、47.9%、43.83%、37.74%。

2018-2020年及2021年1-6月,藥康生物資產負債率逐年呈下降趨勢,資產負債結構優化,償債能力不斷增強。主要原因為藥康生物內業務規模不斷擴大,引入外部投資者并完成歷次股權融資,提高自身流動資產。2018年末,藥康生物資產負債率偏高主要系當期其剛成立不久,整體凈資產規模小,故負債占比相對偏高。

2018-2020年及2021年1-6月,藥康生物短期借款為200萬元、1,601.93萬元、501.75萬元、903.92萬元,且藥康生物無長期借款以及一年內到期的非流動性負債。同期,藥康生物貨幣資金分別為0.23億元、2.22億元、5.24億元、1.76億元。

簡言之,2018-2020年及2021年1-6月,藥康生物資產負債率逐年下降,有息負債處于低水平,而2018-2020年,其貨幣資金逐年增加,至2019年已逾億元,且2020年已翻一倍。可見,藥康生物償債能力漸強,資產負債結構優化。

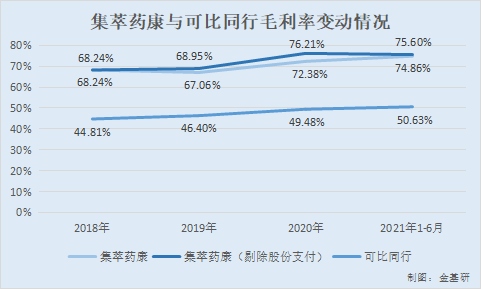

另一方面,2018-2020年,藥康生物毛利率逐年上升,且均高于其同行業可比公司均值,其盈利能力增強。

2018-2020年及2021年1-6月,藥康生物主營業務毛利率分別為68.24%、67.06%、72.38%、74.86%,而其剔除股份支付后主營業務毛利率分別為68.24%、68.95%、76.21%、75.6%,同期,藥康生物同行業可比公司的主營業務毛利率均值分別為44.81%、46.4%、49.48%、50.63%。

2018-2020年及2021年1-6月,藥康生物主營業務毛利率高于同行業可比公司均值,主要原因為:藥康生物商品化小鼠模型銷售業務主要投入體現在前期研發階段的創制開發,相關費用計入研發費用,研發完成形成品系后通常以活體保種或者冷凍遺傳物質形式保存,后續飼養繁育成本相對偏低,故毛利率水平高,且藥康生物該業務收入占比最大,使得其主營業務毛利率高于同行業可比公司。

與此同時,藥康生物2019年開始大規模開展的“斑點鼠計劃”,該產品銷售毛利率超過90%,進一步推高藥康生物綜合毛利率水平。

如此可見,2018-2020年及2021年1-6月,藥康生物主營業務毛利率總體呈上升趨勢,且均高于其同行業可比公司均值逾20個百分點,藥康生物盈利能力上升。

反觀藥康生物期間費用,近年來,藥康生物管控能力出色,期間費用率逐年下滑。

2018-2020年及2021年1-6月,藥康生物期間費用分別為0.44億元、1.01億元、1.28億元、0.83億元,占營業收入的比例分別為82.11%、52.34%、49.03%、46.28%。

其中,2018-2020年及2021年1-6月,藥康生物管理費用分別為2,744.76萬元、4,017.4萬元、5,067.87萬元、3,703.65萬元,管理費用率分別為51.51%、20.85%、19.35%、20.75%。

另外,藥康生物管理費用率(剔除股權激勵成本)分別為6.92%、15.24%、16.38%、20.13%,同期,其同行業可比公司管理費用率均值分別為14.06%、11.48%、13.01%、16.55%。

2018年,藥康生物管理費用率(剔除股權激勵成本)低于同行業平均水平,主要系2018年藥康生物剛成立,相關支出金額低,導致管理費用率(剔除股權激勵成本)低于同行業平均水平。

2019-2020年及2021年1-6月,藥康生物管理費用率(剔除股權激勵成本)高于同行業平均水平,主要原因為藥康生物實驗小鼠業務規模擴張,生物資產支出大幅增長,且占營業收入比例相對偏高。

另一方面,2018-2020年及2021年1-6月,藥康生物的財務費用分別為-4.13萬元、21.8萬元、75.91萬元及92.3萬元,占營業收入的比例分別為-0.08%、0.11%、0.29%、-0.52%,對藥康生物經營業績的影響小。

綜上,2018-2020年及2021年1-6月,藥康生物資產負債率下降,有息負債少,其償債能力漸強。同時,藥康生物毛利率總體上升,均高于可比同行均值,其盈利能力值得肯定。另外,2018-2020年,藥康生物管控能力出色,期間費用率逐年下滑。

四、服務科研客戶逾千家,與高質量客戶穩定合作護航小鼠業務發展

目前,藥康生物服務客戶超過1,000家,涵蓋清華大學、北京大學、南京大學、中山大學、浙江大學、中國科學院、四川大學華西醫院、上海交通大學醫學院附屬瑞金醫院、中國醫學科學院北京協和醫院等國內一流科研院校和三甲醫院,以及恒瑞醫藥、百濟神州、信達生物、金斯瑞、藥明康德、中美冠科、康龍化成、Champions Oncology、Novartis、Charles River等國內外幾乎所有知名創新藥企和CRO研發企業。

2018-2020年及2021年1-6月,中山大學為藥康生物的第一大、第一大、第一大、第二大客戶,藥康生物向其銷售商品化小鼠模型銷售、定制繁育業務、模型定制業務、代理進出口及其他。

同期,藥康生物對中山大學的銷售金額分別為551.34萬元、1,334.86萬元、1,175.29萬元、778.98萬元,占當期營業收入的比重分別為10.35%、6.93%、4.49%、4.36%。

而中山大學包含中山大學、中山大學中山眼科中心(以下簡稱“眼科中心”)、中山大學附屬第一醫院(以下簡稱“中大一院”)、中山大學附屬第三醫院(以下簡稱“中大三院”)等。

其中,中山大學為教育部舉辦,眼科中心、中大一院、中大三院均為事業單位,且眼科中心與中大一院為三甲醫院。

另外,2018-2020年及2021年1-6月,中美冠科生物技術(太倉)有限公司(以下簡稱“中美冠科”)為藥康生物第三大、第三大、第二大、第一大客戶,藥康生物向其銷售商品化小鼠模型銷售、模型定制業務。

同期,藥康生物對中美冠科的銷售金額分別為298.45萬元、764.01萬元、1,121.48萬元、866.44萬元,占當期營業收入的比重分別為5.6%、3.96%、4.28%、4.85%。

需要指出的是,中美冠科包括中美冠科生物技術(太倉)有限公司、中美冠科生物技術(北京)有限公司和冠科生物技術(中山)有限公司。

而中美冠科成立于2008年11月07日,為外國法人獨資有限責任公司,其股東為科洛恩生物科技有限公司(Crown Bioscience,Inc.),經營范圍為生物工程與生物醫學工程技術服務,生物醫藥技術咨詢與服務。

截至2021年6月30日,藥康生物及其子公司已履行完畢和正在履行的、累計交易金額為300萬元以上對應的重大銷售框架合同共有7份,其中與中美冠科的合同有2份正在履行,1份已履行完畢。

除此之外,對于藥康生物前五大客戶中的科研客戶,相關單項銷售合同共4份,其中,與中山大學的1份相關單項銷售合同正在履行。

可以看出,藥康生物的客戶主要系部分高校、醫院等科研客戶,此類型客戶或會受財政資金撥付進度、課題經費審核等因素影響,導致藥康生物回款周期長。但總體來看,藥康生物回款情況良好。

五、募集逾八億元用于募投項目,不斷鞏固核心技術與品系資源壁壘

經藥康生物2021年第一次臨時股東大會審議通過,藥康生物本次擬公開發行人民幣普通股不超過5,000萬股,實際募集資金扣除相應的發行費用后,將全部用于與藥康生物主營業務相關的募集資金投資項目。

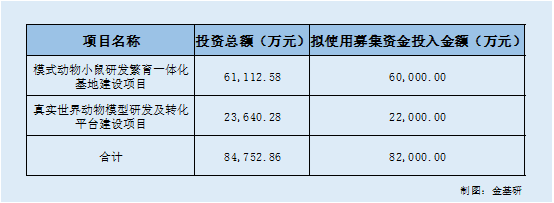

需要指出的是,藥康生物此次擬募集8.48億元投入2個項目,“模式動物小鼠研發繁育一體化基地建設項目”投資總額為6.11億元,“真實世界動物模型研發及轉化平臺建設項目”投資總額為2.36億元。

此次募集資金擬投資項目圍繞藥康生物現有主營業務和核心技術展開,結合了藥康生物未來發展目標和行業發展趨勢,針對其現有業務特點和技術進行深層次分析,可有力提升藥康生物的行業地位和市場競爭力。

“模式動物小鼠研發繁育一體化基地建設項目”旨在擴充藥康生物生產能力和服務能力,增強其創新能力,提升研發、生產、服務一體化水平,增強自身核心競爭力,是藥康生物現有業務的深化和拓展,與自身主營業務密切相關,符合藥康生物戰略規劃。

“模式動物小鼠研發繁育一體化基地建設項目”擬在購置土地上進行模式動物小鼠研發繁育一體化基地建設,集研發、生產繁育與技術服務為一體。

“模式動物小鼠研發繁育一體化基地建設項目”建設內容包括四個方面:一是通過建設生產場地、購置生產設備、招聘生產及相關人員,提升藥康生物產品的產能和定制繁育服務能力,并優化收入結構;二是通過建設高標準實驗室、購置儀器設備,提升藥康生物在藥效評價領域的服務能力;三是通過工藝改進和自動化建設,增強質量控制能力,保障產品品質;四是通過在模式動物小鼠研發繁育一體化基地中建設研發場地、購置儀器設備,改善藥康生物研發環境、增強研發實力、加快成果轉化,提升研發、生產、服務一體化水平。

斑點鼠和無菌小鼠作為藥康生物目前主要在研項目,是其重要的戰略舉措。隨著生命科學研究的不斷深入,現有的常規小鼠模型難以完全滿足科研需求,斑點鼠和無菌小鼠可有效填補國內市場空白,為客戶提供高技術水平的產品及服務。

“模式動物小鼠研發繁育一體化基地建設項目”中,藥康生物將建設SPF級、無菌級別生產設施,重點提升斑點鼠及無菌小鼠等高附加值品系的產能和服務水平,能夠優化現有收入結構,增強可持續發展能力。

且實驗動物小鼠模型行業屬于技術密集型行業,研發能力關系藥康生物長期可持續發展。隨著藥康生物業務規模的擴大和市場需求的旺盛,藥康生物持續加大研發投入、多個研發項目并行推進。

而現有設備條件及場地規模等已經難以滿足藥康生物需求。通過“模式動物小鼠研發繁育一體化基地建設項目”的實施,藥康生物將建設高水平研發基礎設施,改善研發環境、提升研發效率,加快成果轉化,增強研發、生產、技術服務一體化水平。

另一方面,“真實世界動物模型研發及轉化平臺建設項目”是對現有實驗動物模型產業的創新,旨在建立更加貼近現實的小鼠模型,進一步豐富藥康生物小鼠模型資源庫,能夠為客戶提供高層次、多元化的小鼠模型產品和服務,與自身主營業務密切相關,符合藥康生物戰略規劃。

動物模型是生命科學研究和新藥開發的“試管”,根據臨床及實驗需求構建合適的動物模型能夠幫助人們高效開展基礎研究和各類疾病機理分析。

近年來,復雜性狀疾病和共生微生物研究已成為熱門科研方向,這些研究要求動物模型對真實世界具有更高的仿真模擬能力。

“真實世界動物模型研發及轉化平臺建設項目”旨在搭建功能齊全、保障完善、穩定高效的真實世界動物模型研發基地、人類共生微生物基礎與轉化研究基地以及傳統技術服務基地。

上述建設以各基礎品系及基因修飾的野生型小鼠、無菌小鼠為核心,以人類共生微生物基礎研究與成果轉化課題為特色,以傳統技術服務平臺為支撐,主要包括三大功能模塊。

其一是真實世界動物模型模塊。該模塊的主要功能是具有遺傳多樣性的野生型小鼠和無菌小鼠的研發、制備和供應。同時制備和供應多種無菌級基因工程小鼠模型,由特定菌群誘導的菌群人源化小鼠、菌群疾病模型和野生型小鼠疾病模型,建立真實世界動物模型資源庫。

二是共生微生物研究模塊。該模塊的主要功能是從環境或人體中靶向分離和篩選功能菌株;全面分析微生物的特性、篩選功能微生物;采用基因編輯或合成生物學手段定向構建工程菌株,并能夠在無菌小鼠上進行單菌、配方菌和菌群的移植;擁有完善的基礎表型分析平臺,能夠從病理學水平對疾病模型的發生和發展過程進行研究和分析。

其三是傳統技術服務研發模塊。該模塊的主要功能為提供基于無菌小鼠、菌群模型、野生型小鼠的定制繁育、模型定制以及及功能藥效分析服務的技術研發創新與技術支持。

而藥康生物作為目前國內少數能夠規模化穩定提供無菌小鼠及相關技術服務的企業之一,能夠穩定提供無菌小鼠產品,積累了相關技術和經驗。藥康生物計劃借助現有技術優勢,開發創制具有遺傳多樣性的野生型小鼠疾病模型,同時研發新的無菌小鼠品系,構建菌群模型,進而在遺傳和微生物方面提升藥康生物小鼠模型對于真實世界的模擬能力。

“真實世界動物模型研發及轉化平臺建設項目”建成后,藥康生物將建立真實世界的小鼠模型資源庫,豐富自身小鼠模型資源庫,能夠填補國內市場空白,提升藥康生物市場優勢。

在此項目中,藥康生物將順應行業發展趨勢,把握共生微生物研究風口,拓展自身相關業務。在無菌實驗動物平臺方面,藥康生物推進無菌小鼠品系創制,提升無菌小鼠制備能力。在微生物研究及服務方面,藥康生物基于無菌小鼠開展共生微生物相關實驗,實現菌群群落的總體分析、功能菌株的分離鑒定以及多層次的模型構建、表型分析和功能藥效分析,真正提供共生微生物產業的一站式完整科研服務,有助于藥康生物鞏固和發展行業地位。

未來,藥康生物將搶抓國家創新驅動歷史機遇、牢牢把握政策紅利,繼續加大研發投入、提升核心技術能力,推進國際化戰略,以期為生命科學研究與新藥開發賦能。藥康生物:現代生命科學研究蓬勃發展 業績表現出色年復合增長率翻倍

4小時前 個股分析 741

藥康生物《金基研》柒夏/作者 楊起超 時風/編審

隨著生命科學研究和新藥開發的蓬勃發展,小鼠模型成為研究的重要資源之一。作為亞洲小鼠突變和資源聯盟企業成員、科技部認定的國家遺傳工程小鼠資源庫共建單位,江蘇集萃藥康生物科技股份有限公司(以下簡稱“藥康生物”)瞄準生命科學前沿發展趨勢,圍繞相關基礎研究和新藥開發過程中對于實驗動物小鼠模型關鍵需求,持續推進技術攻關和產品開發。

業績方面,藥康生物營收凈利高速增長,年均復合增長率達121.7%。另一方面,藥康生物重視研發,擁有多項核心技術專利,其持續推進“斑點鼠計劃”研發費用率高于同行。近年來,藥康生物資產負債結構優化,其盈利能力增強管控能力出色。目前,藥康生物服務高校、醫院等科研客戶逾千家,正在履行銷售合同多份,與高質量客戶持續合作護航自身業務發展。此次上市,藥康生物擬發行5,000萬股,募集資金投入2個募投項目,不斷鞏固其核心技術與品系資源壁壘。

一、現代生命科學研究和新藥開發蓬勃發展,小鼠模型市場快速增長

實驗動物是指經人工培育,對其攜帶的微生物和寄生蟲實行控制,遺傳背景明確或者來源清楚,用于科學研究、教學、生產、檢定以及其他科學實驗的動物。

實驗動物強調其先天的遺傳性狀、后天的繁育條件、微生物和寄生蟲攜帶狀況、營養需求以及環境因素等方面得到全面控制和驗證,以期保證實驗結果的可靠性、重復性和均一性。

在近百年的諾貝爾生理學或醫學獎中,使用實驗動物的研究成果占67%;近50年來,最重要的50項醫藥研究的重大突破性成果中有22項是利用實驗動物和技術獲得的成果。

實驗動物種類繁多,常見種類為嚙齒類、非人靈長類、犬類、兔類、豬類以及斑馬魚。而嚙齒類包括大鼠、小鼠等。

在哺乳類實驗動物中,實驗小鼠的應用最為廣泛。小鼠模型研究有一百多年的歷史,生理生化及生長發育的調控機理和人類基本一致。

因此,在小鼠基因組中引入人類疾病的致病突變,可以導致小鼠產生和臨床類似的疾病表型。小鼠是繼人類之后第二種完成全基因組測序的哺乳動物,結果表明99%的人類蛋白編碼基因在小鼠基因組中具有同源基因,提示其在進化和功能上的高度保守性。另一方面,與非人靈長類等大動物相比,小鼠具有繁殖能力強、世代周期短、飼養成本低等突出優勢。

基于上述特點,小鼠在用于解析疾病發病機理、發現潛在疾病治療靶點、驗證新藥及新型治療手段安全性和有效性方面具有不可比擬的優勢。

而成立于2017年的藥康生物,是一家專業從事實驗動物小鼠模型的研發、生產、銷售及相關技術服務的高新技術企業,系亞洲小鼠突變和資源聯盟企業成員以及科技部認定的國家遺傳工程小鼠資源庫共建單位。

成立以來,藥康生物秉承“創新模型,無限可能”理念,基于實驗動物創制策略與基因工程遺傳修飾技術,為客戶提供具有自主知識產權的商品化小鼠模型,同時開展模型定制、定制繁育、功能藥效分析等一站式服務,滿足客戶在基因功能認知、疾病機理解析、藥物靶點發現、藥效篩選驗證等基礎研究和新藥開發領域的實驗動物小鼠模型相關需求。

小鼠模型是現代生命科學研究和新藥開發的重要資源之一,但原有以實驗室為主體的分散性資源收集開發模式存在效率低、整合性差的問題。為此,全球多國陸續建立專業性的小鼠資源庫,進行大規模、系統化的整合開發。

根據Frost&Sullivan統計,2015-2019年,全球動物模型市場(不含動物模型相關服務)分別為108億美元、115億美元、124億美元、134億美元、146億美元,復合年增長率為7.8%。

預計到2024年,全球動物模型市場(不含動物模型相關服務)將會達到226億美元,復合年增長率約為9.2%。

而國內動物模型市場相對處于發展早期。嚙齒類實驗動物作為實驗動物模型中最重要的一大類,其國內產品和相關服務市場規模呈高速增長態勢,2015-2019年,國內嚙齒類實驗動物產品和服務市場規模分別為10億元、13億元、18億元、27億元、33億元,復合年增長率34.7%。

隨著生命科學研究和新藥開發的蓬勃發展,預計到2024年,國內嚙齒類實驗動物產品和服務的總市場規模將增長至98億元人民幣,復合年增長率約為24.2%;預計至2030年,其市場總規模預計將達到272億元人民幣,復合年增長率約為18.5%。

在嚙齒類實驗動物模型中,小鼠模型占據85%比例,其國內產品和服務市場也呈高速增長態勢,2015-2019年,國內實驗小鼠產品及服務市場分別為9億元、10億元、15億元、23億元、28億元,復合年增長率35.3%。

預計到2024年市場規模將達到84億元人民幣,復合年增長率約為24.4%;到2030年,國內實驗小鼠產品和服務的整體市場規模將達到236億元人民幣。

國內實驗小鼠產品及服務的銷售客戶主要分為科研客戶和工業客戶。科研客戶主要包括科研院校和三甲醫院,2019年市場規模為15.9億元,市場占比為56%。工業客戶主要包括創新藥企和CRO研發企業,2019年市場規模為12.5億元,市場占比為44%。

若按照疾病領域拆分,則市場主要集中在腫瘤免疫、代謝疾病、神經系統疾病,市場規模分別為18.7億元、4.2億元和3.2億元人民幣,市場占比分別為66%、14.8%、11.2%。

在成品小鼠銷售領域,2019年國內市場規模為16億元人民幣,北京維通利華實驗動物技術有限公司該項業務收入規模為2.2億元人民幣,占據13.7%市場份額,居于首位。2019年藥康生物商品化小鼠模型業務收入規模為9,527萬元人民幣,市場占比為6%,緊隨其后。

在品系資源方面,小鼠模型核心群主要來自Charles River Laboratory Inc.(以下簡稱“Charles River”);藥康生物自2019年開始大規模開展“斑點鼠計劃”,截至2021年6月30日,藥康生物累計形成約20,000種具有自主知識產權的商品化小鼠模型,品系資源數量穩居行業前列,有望成為自身新的利潤增長點,鞏固目前行業地位。

在小鼠模型定制化服務領域,2019年國內市場規模為4.3億元人民幣;四家頭部企業占據約30%的市場份額。藥康生物位居第三位,2019年模型定制業務收入規模為2,951萬元人民幣,市場占比為6.8%。

在定制繁育服務市場領域,2019年國內市場規模為6億元人民幣;三家頭部小鼠企業占據約22.9%的市場份額。其中,2019年上海南方模式生物科技股份有限公司(以下簡稱“南模生物”)該項業務收入規模為0.61億元人民幣,市場占比為10.1%,包括飼養業務和繁育業務,居于首位;2019年藥康生物定制繁育業務收入規模為4,538萬元人民幣,市場占比為7.5%,均為定制繁育相關服務,位居第二。

國內目前非CMC臨床前藥物研發技術服務市場占整體CRO市場份額小,2019年市場規模為0.87億元人民幣。其中,2019年百奧賽圖(北京)醫藥科技股份有限公司該項業務收入規模為0.34億元人民幣,市場占比為38.6%,居于首位;2019年藥康生物功能藥效分析業務收入規模為1,907萬元人民幣,市場占比為21.8%,位居第二。

二、業績表現出色年均復合增長率翻倍,研發費用率高于可比同行

近年來,藥康生物業績表現出色,2018-2020年,其年均復合增長率達121.7%,呈快速增長趨勢。

2018-2020年及2021年1-6月,藥康生物的營業收入分別為0.53億元、1.93億元、2.62億元、1.78億元,凈利潤分別為-603.55萬元、3,473.41萬元、7,643.35萬元、4,634.14萬元。

根據《金基研》研究,2019-2020年,藥康生物的營業收入增速分別為261.64%、35.91%,凈利潤增速分別為675.5%、120.05%。

可以看出,2018-2020年,藥康生物營業收入及凈利潤逐年攀升,特別是在2019年,其營收增速翻倍,凈利增速高達675.5%,處于高速增長狀態。

2018-2020年及2021年1-6月,藥康生物主營業務收入分別為0.53億元、1.91億元、2.6億元、1.78億元,占營業收入的比例分別為100%、99.1%、99.44%、99.66%。同期,其他業務收入分別為0元、174.38萬元、147.01萬元、60.15萬元,占營業收入的比例分別為0%、0.9%、0.56%、0.34%。

可見,藥康生物的主營業務收入占營業收入的比例均超99%,主營業務突出。藥康生物其他業務收入主要系物業費,金額和占比均偏小。

而藥康生物主營業務為商品化小鼠模型銷售、定制繁育業務、功能藥效業務、模型定制業務、代理進出口及其他。其中,商品化小鼠模型銷售業務占主營業務收入比例逾四成。

在商品化小鼠模型銷售業務中,藥康生物瞄準腫瘤、代謝系統疾病、神經退行性疾病、自發免疫疾病、心血管疾病等嚴重威脅人類健康的重大疾病領域,創新運用轉基因、ES打靶、CRISPR/Cas9等基因編輯技術,開發出免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型等客戶需求大、標準化程度高、實踐使用多的小鼠品系,供客戶選擇采購。

同時,藥康生物基于生命科學研究領域對于基因敲除小鼠的市場需求,開展“斑點鼠計劃”,逐步建立小鼠全部2萬余個蛋白編碼基因的敲除品系庫,能夠實現商品化銷售。

2018-2020年及2021年1-6月,藥康生物商品化小鼠模型銷售的銷售金額為0.33億元、0.95億元、1.53億元、1.09億元,占主營業務收入的比例分別為61.79%、49.88%、58.59%、61.54%。

其中,藥康生物商品化小鼠模型銷售的類型包括斑點鼠、免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型、基礎品系小鼠。

而藥康生物商品化小鼠模型均采用直銷形式,直接面向終端客戶,包括高校、醫院等科研客戶以及創新藥企、CRO研發企業等工業客戶。具體銷售時,上述客戶或其所屬機構課題組等直接下單。對于其中活體保種現貨供應的品系可實現即時交付;其余使用率低的品系,藥康生物通常以胚胎或精子的方式冷凍保存,以緩解實驗小鼠空間占有率、降低成本,客戶需求時則可復蘇繁育后再行交付。

反觀藥康生物技術研發方面,藥康生物秉承創新驅動發展理念,擁有一支由資深行業專家為首的核心團隊,瞄準生命科學前沿發展趨勢,圍繞相關基礎研究和新藥開發過程中對于實驗動物小鼠模型關鍵需求,持續推進技術攻關和產品開發。

同時,藥康生物亦系亞洲小鼠突變和資源聯盟企業成員、科技部認定的國家遺傳工程小鼠資源庫共建單位,授牌江蘇省產業技術研究院比較醫學研究所、南京市十佳新型研發機構等。2018-2020年,藥康生物累計研發支出占同期營業收入比例為17.53%,獲授專利44項,穩居行業前列。

值得一提的是,藥康生物研發方面領先于其同行業可比公司。

2018-2020年及2021年1-6月,藥康生物的研發費用分別為1,051.59萬元、3,030.5萬元、4,821.64萬元、2,366.32萬元,同期,研發費用率分別為19.73%、15.72%、18.41%、13.26%,剔除股權激勵成本后研發費用率分別為19.73%、15.72%、16.33%、13.26%。

據招股書,藥康生物同行業可比公司分別為南模生物、北京昭衍新藥研究中心股份有限公司(以下簡稱“昭衍新藥”)、Charles River。

2018-2020年及2021年1-6月,藥康生物同行業可比公司中,南模生物、昭衍新藥的研發費用率平均值分別為10.14%、12.36%、11.12%、10.25%。

可以看出,2018-2020年及2021年1-6月,藥康生物研發費用率(剔除股權激勵成本)均高于同行業平均水平,主要系為實現建設業內領先小鼠模型資源庫目標,幫助科研人員縮短從模型構建到臨床前應用的研發時間并節約研發成本,藥康生物持續推進“斑點鼠計劃”,推進小鼠全基因組KO/CKO項目及其他技術開發項目,故研發投入占各期收入比重偏高。

據招股書,截至2021年6月30日,藥康生物共擁有49項授權專利,其中22項為發明專利、26項為實用新型專利、1項為外觀設計專利。同時其擁有核心技術人員6名,研發人員117名,占員工總數的13.96%。

需要指出的是,藥康生物技術團隊是國內最早開展小鼠模型研究及產業化應用的團隊之一。藥康生物構建了基因工程小鼠模型構建平臺、創新藥物篩選與表型分析平臺、小鼠繁育與種質保存平臺以及無菌小鼠與菌群定植平臺,形成了相關核心技術,并通過專利、商業秘密等方式進行保護。

目前,藥康生物的核心技術部分中,基因工程小鼠模型構建平臺相關技術包括9項核心技術成果、創新藥物篩選與表型分析平臺相關技術包括10項核心技術成果、無菌小鼠與菌群定植平臺相關技術包括4項核心技術成果、小鼠繁育與種質保存平臺相關技術包括7項核心技術成果,其中不少模型均為國內乃至全球唯一或首創。

上述情形表明,藥康生物擁有一支由資深行業專家為首的核心團隊,且擁有22項授權發明專利,可見其重視研發。且在2018-2020年,藥康生物研發費用逐年增加,研發費用率均高于同行業可比公司均值。

三、資產負債結構優化盈利能力走高,管控能力出色期間費用率下滑

近年來,隨著業務規模逐漸擴大并完成歷次股權融資,藥康生物資產負債結構得以優化。

2018-2020年及2021年1-6月,藥康生物的資產負債率分別為73.19%、38.04%、25.58%、24.44%,同期,其同行業可比公司的資產負債率平均值分別為49.91%、47.9%、43.83%、37.74%。

2018-2020年及2021年1-6月,藥康生物資產負債率逐年呈下降趨勢,資產負債結構優化,償債能力不斷增強。主要原因為藥康生物內業務規模不斷擴大,引入外部投資者并完成歷次股權融資,提高自身流動資產。2018年末,藥康生物資產負債率偏高主要系當期其剛成立不久,整體凈資產規模小,故負債占比相對偏高。

2018-2020年及2021年1-6月,藥康生物短期借款為200萬元、1,601.93萬元、501.75萬元、903.92萬元,且藥康生物無長期借款以及一年內到期的非流動性負債。同期,藥康生物貨幣資金分別為0.23億元、2.22億元、5.24億元、1.76億元。

簡言之,2018-2020年及2021年1-6月,藥康生物資產負債率逐年下降,有息負債處于低水平,而2018-2020年,其貨幣資金逐年增加,至2019年已逾億元,且2020年已翻一倍。可見,藥康生物償債能力漸強,資產負債結構優化。

另一方面,2018-2020年,藥康生物毛利率逐年上升,且均高于其同行業可比公司均值,其盈利能力增強。

2018-2020年及2021年1-6月,藥康生物主營業務毛利率分別為68.24%、67.06%、72.38%、74.86%,而其剔除股份支付后主營業務毛利率分別為68.24%、68.95%、76.21%、75.6%,同期,藥康生物同行業可比公司的主營業務毛利率均值分別為44.81%、46.4%、49.48%、50.63%。

2018-2020年及2021年1-6月,藥康生物主營業務毛利率高于同行業可比公司均值,主要原因為:藥康生物商品化小鼠模型銷售業務主要投入體現在前期研發階段的創制開發,相關費用計入研發費用,研發完成形成品系后通常以活體保種或者冷凍遺傳物質形式保存,后續飼養繁育成本相對偏低,故毛利率水平高,且藥康生物該業務收入占比最大,使得其主營業務毛利率高于同行業可比公司。

與此同時,藥康生物2019年開始大規模開展的“斑點鼠計劃”,該產品銷售毛利率超過90%,進一步推高藥康生物綜合毛利率水平。

如此可見,2018-2020年及2021年1-6月,藥康生物主營業務毛利率總體呈上升趨勢,且均高于其同行業可比公司均值逾20個百分點,藥康生物盈利能力上升。

反觀藥康生物期間費用,近年來,藥康生物管控能力出色,期間費用率逐年下滑。

2018-2020年及2021年1-6月,藥康生物期間費用分別為0.44億元、1.01億元、1.28億元、0.83億元,占營業收入的比例分別為82.11%、52.34%、49.03%、46.28%。

其中,2018-2020年及2021年1-6月,藥康生物管理費用分別為2,744.76萬元、4,017.4萬元、5,067.87萬元、3,703.65萬元,管理費用率分別為51.51%、20.85%、19.35%、20.75%。

另外,藥康生物管理費用率(剔除股權激勵成本)分別為6.92%、15.24%、16.38%、20.13%,同期,其同行業可比公司管理費用率均值分別為14.06%、11.48%、13.01%、16.55%。

2018年,藥康生物管理費用率(剔除股權激勵成本)低于同行業平均水平,主要系2018年藥康生物剛成立,相關支出金額低,導致管理費用率(剔除股權激勵成本)低于同行業平均水平。

2019-2020年及2021年1-6月,藥康生物管理費用率(剔除股權激勵成本)高于同行業平均水平,主要原因為藥康生物實驗小鼠業務規模擴張,生物資產支出大幅增長,且占營業收入比例相對偏高。

另一方面,2018-2020年及2021年1-6月,藥康生物的財務費用分別為-4.13萬元、21.8萬元、75.91萬元及92.3萬元,占營業收入的比例分別為-0.08%、0.11%、0.29%、-0.52%,對藥康生物經營業績的影響小。

綜上,2018-2020年及2021年1-6月,藥康生物資產負債率下降,有息負債少,其償債能力漸強。同時,藥康生物毛利率總體上升,均高于可比同行均值,其盈利能力值得肯定。另外,2018-2020年,藥康生物管控能力出色,期間費用率逐年下滑。

四、服務科研客戶逾千家,與高質量客戶穩定合作護航小鼠業務發展

目前,藥康生物服務客戶超過1,000家,涵蓋清華大學、北京大學、南京大學、中山大學、浙江大學、中國科學院、四川大學華西醫院、上海交通大學醫學院附屬瑞金醫院、中國醫學科學院北京協和醫院等國內一流科研院校和三甲醫院,以及恒瑞醫藥、百濟神州、信達生物、金斯瑞、藥明康德、中美冠科、康龍化成、Champions Oncology、Novartis、Charles River等國內外幾乎所有知名創新藥企和CRO研發企業。

2018-2020年及2021年1-6月,中山大學為藥康生物的第一大、第一大、第一大、第二大客戶,藥康生物向其銷售商品化小鼠模型銷售、定制繁育業務、模型定制業務、代理進出口及其他。

同期,藥康生物對中山大學的銷售金額分別為551.34萬元、1,334.86萬元、1,175.29萬元、778.98萬元,占當期營業收入的比重分別為10.35%、6.93%、4.49%、4.36%。

而中山大學包含中山大學、中山大學中山眼科中心(以下簡稱“眼科中心”)、中山大學附屬第一醫院(以下簡稱“中大一院”)、中山大學附屬第三醫院(以下簡稱“中大三院”)等。

其中,中山大學為教育部舉辦,眼科中心、中大一院、中大三院均為事業單位,且眼科中心與中大一院為三甲醫院。

另外,2018-2020年及2021年1-6月,中美冠科生物技術(太倉)有限公司(以下簡稱“中美冠科”)為藥康生物第三大、第三大、第二大、第一大客戶,藥康生物向其銷售商品化小鼠模型銷售、模型定制業務。

同期,藥康生物對中美冠科的銷售金額分別為298.45萬元、764.01萬元、1,121.48萬元、866.44萬元,占當期營業收入的比重分別為5.6%、3.96%、4.28%、4.85%。

需要指出的是,中美冠科包括中美冠科生物技術(太倉)有限公司、中美冠科生物技術(北京)有限公司和冠科生物技術(中山)有限公司。

而中美冠科成立于2008年11月07日,為外國法人獨資有限責任公司,其股東為科洛恩生物科技有限公司(Crown Bioscience,Inc.),經營范圍為生物工程與生物醫學工程技術服務,生物醫藥技術咨詢與服務。

截至2021年6月30日,藥康生物及其子公司已履行完畢和正在履行的、累計交易金額為300萬元以上對應的重大銷售框架合同共有7份,其中與中美冠科的合同有2份正在履行,1份已履行完畢。

除此之外,對于藥康生物前五大客戶中的科研客戶,相關單項銷售合同共4份,其中,與中山大學的1份相關單項銷售合同正在履行。

可以看出,藥康生物的客戶主要系部分高校、醫院等科研客戶,此類型客戶或會受財政資金撥付進度、課題經費審核等因素影響,導致藥康生物回款周期長。但總體來看,藥康生物回款情況良好。

五、募集逾八億元用于募投項目,不斷鞏固核心技術與品系資源壁壘

經藥康生物2021年第一次臨時股東大會審議通過,藥康生物本次擬公開發行人民幣普通股不超過5,000萬股,實際募集資金扣除相應的發行費用后,將全部用于與藥康生物主營業務相關的募集資金投資項目。

需要指出的是,藥康生物此次擬募集8.48億元投入2個項目,“模式動物小鼠研發繁育一體化基地建設項目”投資總額為6.11億元,“真實世界動物模型研發及轉化平臺建設項目”投資總額為2.36億元。

此次募集資金擬投資項目圍繞藥康生物現有主營業務和核心技術展開,結合了藥康生物未來發展目標和行業發展趨勢,針對其現有業務特點和技術進行深層次分析,可有力提升藥康生物的行業地位和市場競爭力。

“模式動物小鼠研發繁育一體化基地建設項目”旨在擴充藥康生物生產能力和服務能力,增強其創新能力,提升研發、生產、服務一體化水平,增強自身核心競爭力,是藥康生物現有業務的深化和拓展,與自身主營業務密切相關,符合藥康生物戰略規劃。

“模式動物小鼠研發繁育一體化基地建設項目”擬在購置土地上進行模式動物小鼠研發繁育一體化基地建設,集研發、生產繁育與技術服務為一體。

“模式動物小鼠研發繁育一體化基地建設項目”建設內容包括四個方面:一是通過建設生產場地、購置生產設備、招聘生產及相關人員,提升藥康生物產品的產能和定制繁育服務能力,并優化收入結構;二是通過建設高標準實驗室、購置儀器設備,提升藥康生物在藥效評價領域的服務能力;三是通過工藝改進和自動化建設,增強質量控制能力,保障產品品質;四是通過在模式動物小鼠研發繁育一體化基地中建設研發場地、購置儀器設備,改善藥康生物研發環境、增強研發實力、加快成果轉化,提升研發、生產、服務一體化水平。

斑點鼠和無菌小鼠作為藥康生物目前主要在研項目,是其重要的戰略舉措。隨著生命科學研究的不斷深入,現有的常規小鼠模型難以完全滿足科研需求,斑點鼠和無菌小鼠可有效填補國內市場空白,為客戶提供高技術水平的產品及服務。

“模式動物小鼠研發繁育一體化基地建設項目”中,藥康生物將建設SPF級、無菌級別生產設施,重點提升斑點鼠及無菌小鼠等高附加值品系的產能和服務水平,能夠優化現有收入結構,增強可持續發展能力。

且實驗動物小鼠模型行業屬于技術密集型行業,研發能力關系藥康生物長期可持續發展。隨著藥康生物業務規模的擴大和市場需求的旺盛,藥康生物持續加大研發投入、多個研發項目并行推進。

而現有設備條件及場地規模等已經難以滿足藥康生物需求。通過“模式動物小鼠研發繁育一體化基地建設項目”的實施,藥康生物將建設高水平研發基礎設施,改善研發環境、提升研發效率,加快成果轉化,增強研發、生產、技術服務一體化水平。

另一方面,“真實世界動物模型研發及轉化平臺建設項目”是對現有實驗動物模型產業的創新,旨在建立更加貼近現實的小鼠模型,進一步豐富藥康生物小鼠模型資源庫,能夠為客戶提供高層次、多元化的小鼠模型產品和服務,與自身主營業務密切相關,符合藥康生物戰略規劃。

動物模型是生命科學研究和新藥開發的“試管”,根據臨床及實驗需求構建合適的動物模型能夠幫助人們高效開展基礎研究和各類疾病機理分析。

近年來,復雜性狀疾病和共生微生物研究已成為熱門科研方向,這些研究要求動物模型對真實世界具有更高的仿真模擬能力。

“真實世界動物模型研發及轉化平臺建設項目”旨在搭建功能齊全、保障完善、穩定高效的真實世界動物模型研發基地、人類共生微生物基礎與轉化研究基地以及傳統技術服務基地。

上述建設以各基礎品系及基因修飾的野生型小鼠、無菌小鼠為核心,以人類共生微生物基礎研究與成果轉化課題為特色,以傳統技術服務平臺為支撐,主要包括三大功能模塊。

其一是真實世界動物模型模塊。該模塊的主要功能是具有遺傳多樣性的野生型小鼠和無菌小鼠的研發、制備和供應。同時制備和供應多種無菌級基因工程小鼠模型,由特定菌群誘導的菌群人源化小鼠、菌群疾病模型和野生型小鼠疾病模型,建立真實世界動物模型資源庫。

二是共生微生物研究模塊。該模塊的主要功能是從環境或人體中靶向分離和篩選功能菌株;全面分析微生物的特性、篩選功能微生物;采用基因編輯或合成生物學手段定向構建工程菌株,并能夠在無菌小鼠上進行單菌、配方菌和菌群的移植;擁有完善的基礎表型分析平臺,能夠從病理學水平對疾病模型的發生和發展過程進行研究和分析。

其三是傳統技術服務研發模塊。該模塊的主要功能為提供基于無菌小鼠、菌群模型、野生型小鼠的定制繁育、模型定制以及及功能藥效分析服務的技術研發創新與技術支持。

而藥康生物作為目前國內少數能夠規模化穩定提供無菌小鼠及相關技術服務的企業之一,能夠穩定提供無菌小鼠產品,積累了相關技術和經驗。藥康生物計劃借助現有技術優勢,開發創制具有遺傳多樣性的野生型小鼠疾病模型,同時研發新的無菌小鼠品系,構建菌群模型,進而在遺傳和微生物方面提升藥康生物小鼠模型對于真實世界的模擬能力。

“真實世界動物模型研發及轉化平臺建設項目”建成后,藥康生物將建立真實世界的小鼠模型資源庫,豐富自身小鼠模型資源庫,能夠填補國內市場空白,提升藥康生物市場優勢。

在此項目中,藥康生物將順應行業發展趨勢,把握共生微生物研究風口,拓展自身相關業務。在無菌實驗動物平臺方面,藥康生物推進無菌小鼠品系創制,提升無菌小鼠制備能力。在微生物研究及服務方面,藥康生物基于無菌小鼠開展共生微生物相關實驗,實現菌群群落的總體分析、功能菌株的分離鑒定以及多層次的模型構建、表型分析和功能藥效分析,真正提供共生微生物產業的一站式完整科研服務,有助于藥康生物鞏固和發展行業地位。

未來,藥康生物將搶抓國家創新驅動歷史機遇、牢牢把握政策紅利,繼續加大研發投入、提升核心技術能力,推進國際化戰略,以期為生命科學研究與新藥開發賦能。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

標簽:

營業執照公示信息

營業執照公示信息